2026年开年,大宗商品市场迎来“铜”墙铁壁般的上涨行情——伦敦金属交易所(LME)铜价突破12900美元/吨,创下2021年5月以来的历史新高宝货配资,国内上海铜期货也同步触及10.2万元/吨大关。更关键的是,全球铜库存呈现“冰火两重天”:美国囤积了近50%的全球库存,而其他地区供应持续收紧,甚至出现“无铜可用”的预警。

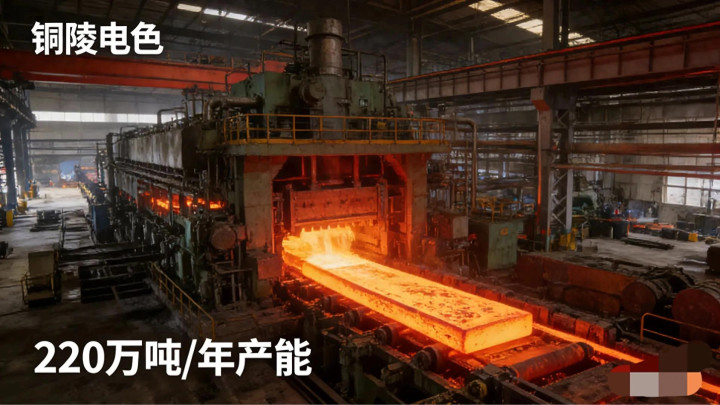

就在这波行情中,股价仅6元左右的铜陵有色(000630.SZ)引发市场热议。作为全球精炼铜产能龙头,公司不仅手握220万吨/年的冶炼产能,还赶上米拉多铜矿二期投产、深加工业务放量的多重利好。一边是铜价飙涨+库存见底的行业东风,一边是公司自身的产能释放与结构升级,这家低价龙头真能成为下一个10倍大黑马?今天用大白话拆解核心逻辑,既讲清楚机会,也不回避风险,给投资者实实在在的参考。

一、先搞懂:铜价为啥能突破万点?库存见底是真的吗?

要判断铜陵有色的潜力,首先得弄明白这波铜市行情的核心逻辑——铜价上涨不是短期炒作,而是供需两端共同作用的结果,库存见底更是实打实的行业现状。

1. 供给端:三重制约导致“铜荒”预期

全球铜供给紧张已经持续半年多,核心问题集中在三个方面:

• 矿山扰动不断:智利作为全球最大产铜国,近期麻烦不断。嘉能可旗下曼托维德铜金矿因劳资谈判僵局面临无限期罢工,虽然该矿年产量仅3万吨左右,但在铜价高位背景下,这类罢工事件可能引发连锁反应。要知道,全球第一大铜矿Escondida曾在2017年和2024年因罢工导致产量锐减,直接推升铜价暴涨。此外,9月以来Grasberg矿难等事故进一步压缩了供给增量。

• 冶炼端主动减产:由于铜精矿供应紧缺,加工费持续走低甚至出现负值,国内铜原料联合谈判小组(CSPT)已宣布2026年度成员企业降低矿铜产能负荷10%以上,这直接加剧了精炼铜的供应紧张。

• 地缘与库存扭曲:美国将铜列为关键矿产,为规避潜在关税,贸易商纷纷提前囤货,导致全球近一半库存集中在美国,而其他94%的消费区域仅掌握不足50%的库存,这种结构性失衡让“铜荒”预期不断强化。

2. 需求端:AI+新能源打开增长天花板

铜被称为“铜博士”,其需求变化直接反映全球经济尤其是高端制造业的景气度。现在的铜需求早已不是传统建筑、家电主导,而是被新兴产业带向新高:

• AI算力成为核心增量:大语言模型训练需要持续稳定的电力供应,而变压器线圈等关键部件离不开铜。摩根大通测算,2026年仅AI数据中心带来的铜需求增量就达47.5万吨,而全球铜市常年缺口仅10-20万吨,这一增量足以打破供需平衡。

• 新能源全面发力:新能源汽车、光伏风电、储能电网等领域对铜的需求持续爆发。一辆新能源汽车用铜量是传统燃油车的2-3倍,一座大型光伏电站的铜消耗量可达千吨级,这些领域的快速扩张成为铜需求的“压舱石”。

• 政策驱动补库存:美国“制造业回流”政策下,企业为规避关税风险提前囤积铜原料,这种预防性库存采购进一步加剧了市场紧张情绪。

3. 库存现状:真见底还是“结构性短缺”?

从数据来看,全球铜库存确实处于历史低位。伦敦金属交易所仓单持续减少,12月初约三分之一的仓单被注销,大宗商品巨头摩科瑞提取了价值4.6亿美元的铜运往美国,导致可交易库存进一步缩减。

但要注意“结构性短缺”的特点:不是全球铜总量不够,而是库存分布极度不均,美国以外地区供应紧张。高盛等机构认为,美国囤积的库存难以快速回流全球市场,因此其他地区的紧缺状态可能持续,这也是支撑铜价高位运行的核心逻辑。

二、拆解铜陵有色:6元股价背后的核心底气

作为A股有色板块的低价龙头,铜陵有色能被市场关注,绝非单纯蹭铜价行情,而是有实打实的业务支撑,核心优势集中在“产能规模、资源布局、业务升级”三个维度。

1. 全球第一的冶炼产能:规模效应抗风险

铜陵有色最硬的底牌是220万吨/年的精炼铜产能,稳居全球首位。这个规模带来的不仅是市场份额,更是实打实的成本优势和抗风险能力:

• 成本控制行业领先:公司吨铜加工成本仅2800元,比行业平均水平低15%,即使在铜精矿加工费为0甚至负值的情况下,依靠硫酸等副产品(每吨铜可带来2500元左右硫酸收益)和金、银等贵金属回收,仍能实现盈利。

• 绿色生产拿补贴:旗下金冠铜业生产线通过数字化改造,吨铜能耗比行业标准低12%,碳排放减少18%,2025年还入选“国家绿色制造示范企业”,获得5000万元专项补贴,进一步增厚利润。

• 抗周期能力凸显:2025年三季度铜价同比下跌8%宝货配资,但公司冶炼业务仍实现12亿元净利润,这种“同行承压仍盈利”的韧性,在行业波动期尤为重要。

2. 资源自给率提升:摆脱“来料加工”依赖

过去铜陵有色被诟病“原料依赖外部”,但随着新矿项目落地,这一短板正在快速补齐:

• 米拉多二期放量:厄瓜多尔米拉多铜矿二期2025年6月投产,10月就实现月产铜精矿1.8万吨,吨铜现金成本仅1800美元,按当前铜价计算,单矿月均利润超1亿元。该项目投产后,公司自产铜量从2024年的15.5万吨提升至30万吨,资源自给率从年初的10%跃升至13.8%。

• 国内新矿待投产:安徽庐江沙溪铜矿2025年10月完成主体工程验收,预计2026年3月投产,年产能5万吨铜精矿,矿石品位2.3%高于行业平均;云南迪庆普朗铜矿也获得能耗指标支持,预计2027年投产。待这些项目全部落地,公司资源自给率预计突破20%,彻底摆脱对外部原料的过度依赖。

• 长协锁供保稳定:2025年10月公司与嘉能可续签3年铜精矿供应协议,每年锁定80万吨货源,价格较现货低3%-5%,有效规避原料价格波动风险。

3. 业务升级:从“卖原料”到“卖高端产品”

如果说冶炼和采矿是铜陵有色的“基本盘”,那么深加工业务就是打开估值空间的“增长极”。公司正在从传统冶炼企业,向新能源、高端制造领域转型:

• 锂电铜箔切入新能源核心:控股子公司铜冠铜箔8万吨/年产能满负荷运行,4.5μm极薄铜箔已通过宁德时代认证,2025年签订2026年超50亿元大额订单,该产品毛利率达22%,远超传统冶炼业务的盈利水平。

• 高端线缆打入海外供应链:为比亚迪、特斯拉定制的新能源汽车线缆,2025年三季度销量同比增长120%,还成功进入欧洲新能源汽车供应链,海外订单占比达30%。

• 5G材料填补国内空白:自主研发的高频高速铜合金带材成为华为、中兴5G基站核心供应商,2025年营收突破15亿元,毛利率稳定在25%以上。截至2025年三季度,深加工业务收入占比已达35%,成为公司摆脱铜价单一依赖的关键。

4. 机构看好:目标价已现上涨空间

西部证券2025年9月首次覆盖铜陵有色,给予“买入”评级,目标价6.14元/股,当时股价仅5元左右。机构认为,市场此前将其视为“强β型标的”(单纯跟随铜价波动),但忽略了公司资源端的成长性和深加工业务的价值,随着新矿投产和产品结构升级,公司有望实现价值重估。

三、冷静分析:10倍黑马的可能性有多大?

虽然行业东风+公司利好叠加,但要成为10倍股,还需要满足多个条件,不能盲目乐观。我们从“机会”和“风险”两个维度客观分析:

1. 潜在机会:支撑股价上涨的三大逻辑

• 铜价高位运行:多家机构看好2026年铜价,花旗上调目标位至13000美元/吨,高盛预测全年均价11400美元/吨。如果铜价维持高位,铜陵有色的冶炼和采矿业务利润将持续增厚,这是最直接的业绩支撑。

• 产能释放+自给率提升:2026年沙溪铜矿投产、米拉多二期达产,预计公司矿产铜利润将进一步增长,资源自给率提升也会降低原料成本波动风险,盈利能力持续改善。

• 估值修复空间:当前有色板块平均PE约18倍,而铜陵有色作为全球龙头,2026年预测PE仅15倍左右,低于行业平均水平。随着深加工业务占比提升,公司估值有望向高端制造企业靠拢,存在估值修复+业绩增长的“戴维斯双击”可能。

2. 核心风险:这些“坑”必须警惕

• 铜价回调风险:铜价受全球经济周期、美联储政策、地缘政治等多种因素影响,当前已处于历史高位,若AI需求落地不及预期、美国库存回流市场,或全球经济衰退导致需求收缩,铜价可能出现大幅回调,直接影响公司业绩。

• 行业竞争与政策风险:国内铜冶炼产能过剩问题依然存在,2024年行业产能利用率仅80.18%,中小冶炼厂出清可能加剧行业竞争。此外,国家对有色金属行业的环保、能耗政策可能收紧,增加企业运营成本。

• 项目推进不及预期:海外矿山可能面临劳资纠纷、地缘政治等风险,国内新矿投产进度也可能受审批、建设等因素影响。如果项目落地慢于预期,资源自给率提升和利润增长就会不及预期。

• 深加工业务风险:锂电铜箔、高端线缆等领域竞争激烈,若技术迭代跟不上、客户订单流失,或原材料价格上涨挤压毛利率,深加工业务的增长可能不及预期。

3. 10倍股的概率测算

A股市场的10倍股,通常需要满足“行业空间大、公司竞争力强、业绩持续高增长、估值合理”四大条件。对于铜陵有色来说:

• 行业空间:铜作为战略性矿产,受益于新能源、AI等新兴产业,长期需求增长空间明确,但行业规模较大,增速相对平稳,很难出现爆发式增长。

• 公司竞争力:全球冶炼龙头+资源布局+深加工升级,竞争力较强,但缺乏独家技术或垄断性资源,很难形成“赢家通吃”的格局。

• 业绩增长:预计2026-2028年公司净利润增速在20%-30%左右,属于稳健增长,而10倍股通常需要年均50%以上的高增长。

• 估值:当前估值合理,但要实现10倍涨幅,需要估值和业绩同时大幅提升,难度较大。

综合来看,铜陵有色在2026年有望借助行业东风实现股价上涨,但成为10倍黑马的概率较低,更可能是“稳健增长+估值修复”的慢牛行情。投资者应理性看待,避免盲目追高。

四、投资参考:普通投资者该怎么操作?

对于普通投资者来说,与其纠结“是否10倍”,不如聚焦“如何把握确定性机会”,这里有几个实用建议:

1. 关注核心指标:跟着数据做决策

• 铜价走势:重点跟踪LME铜价和上海铜期货价格,若持续站稳12000美元/吨,可继续持有;若跌破10000美元/吨,需警惕回调风险。

• 公司公告:关注米拉多铜矿、沙溪铜矿的生产数据,深加工业务的订单情况,以及季度财报中的净利润、毛利率变化。

• 行业数据:跟踪全球铜矿产量、铜精矿加工费、库存数据,若加工费回升、库存增加,可能意味着供给紧张缓解,需调整持仓策略。

2. 仓位控制:不把鸡蛋放一个篮子

有色板块属于周期性行业,波动较大,建议将铜陵有色纳入“周期股组合”,仓位控制在总资金的10%-20%,搭配消费、医药等防御性板块,降低组合波动风险。

3. 操作节奏:长期布局而非短期炒作

如果看好铜行业的长期趋势,可采取“逢低布局、长期持有”的策略,避免追涨杀跌;若想做短期交易,可关注铜价波动和公司利好公告带来的交易机会,但需设置止盈止损,控制风险。

4. 避坑指南:这些误区别踩

• 误区一:“铜价涨股价就一定涨”。股价受铜价、业绩、估值、市场情绪等多种因素影响,有时会出现“铜价涨而股价不涨”的情况,需综合判断。

• 误区二:“低价股更容易成10倍股”。低价不是10倍股的必要条件,关键看公司的成长性和竞争力,避免单纯因股价低而买入。

• 误区三:“机构推荐就一定靠谱”。机构评级和目标价仅为参考,市场变化莫测,需结合自身研究和风险承受能力做决策。

五、总结:理性看待,把握确定性机会

2026年的铜市行情确实给铜陵有色带来了难得的发展机遇,全球铜价高位+库存见底的行业背景,叠加公司产能释放、资源自给率提升、深加工业务升级的多重利好,公司业绩和估值都存在改善空间。

但我们也要清醒认识到,10倍股的诞生需要天时、地利、人和,铜陵有色虽然具备一定的优势,但面临的行业竞争、铜价波动等风险也不可忽视,很难仅凭当前利好就断定成为10倍黑马。

对于普通投资者来说,更务实的做法是:不盲目追逐“10倍”预期,而是聚焦公司的核心价值和行业的确定性趋势,合理控制仓位,理性布局。如果铜价持续高位、公司项目顺利推进,股价实现稳步上涨是大概率事件;若出现风险因素,也能及时止损,避免重大损失。

最后提醒:本文内容仅为行业分析和公司解读,不构成投资建议。股票投资风险自负,投资者应结合自身风险承受能力、投资目标宝货配资,在充分研究的基础上做出决策。

天宇优配提示:文章来自网络,不代表本站观点。