你见过上市公司集体“自掏腰包”买自家股票吗? 而且一买就是上亿的真金白银创盈中心。

就在刚刚过去的2025年,A股半导体板块就上演了这样一幕。 有18家半导体公司不约而同地宣布并执行了股份回购,其中闻泰科技、澜起科技、紫光国微等7家公司,单家回购金额就超过了1亿元。

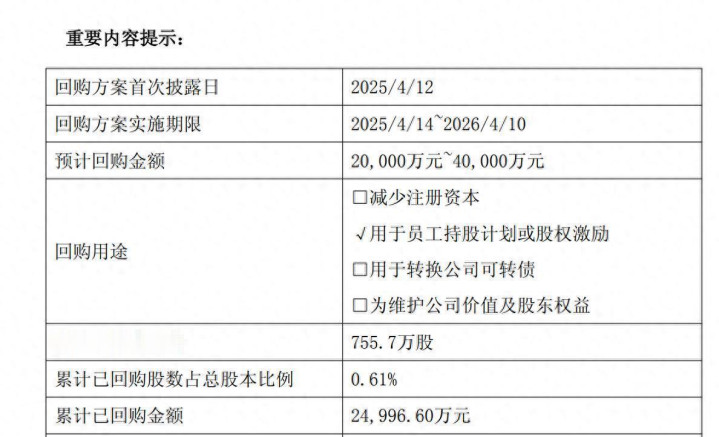

闻泰科技更是年初就一口气回购了2.5亿,最终顶格完成了4个亿的回购计划。

这可不是小打小闹。

要知道,就在前两年,整个市场还在为半导体行业的“寒冬”担忧。 可转眼间,这些公司怎么就变得这么“阔绰”,纷纷拿出大把现金来回购股票?

他们是真的觉得自家股票被低估了,还是在给市场传递别的信号?

这股回购风潮,其实并非2025年独有。

早在2023年下半年,半导体行业就掀起过一轮“回购潮”。 当时,包括龙芯中科、澜起科技、寒武纪、海光信息在内的多家芯片公司,就密集发布了回购公告。

澜起科技当时计划用3到6亿元回购股份,纳芯微的计划则是2到4亿元。

为什么半导体公司这么热衷于回购?

一个最直接的原因,是公司管理层认为股价被市场低估了。 拿出真金白银买回股票,是向市场展示信心最硬气的方式。

这就像一家店的老板,觉得门口“清仓大甩卖”的牌子挂错了,自己冲进去把货买回来一样。

当然,回购也不仅仅是为了“护盘”。

很多公司回购的股票创盈中心,是用来做股权激励或者员工持股计划的。 对于半导体这种高度依赖人才的科技行业来说,用股票绑定核心团队,比单纯发奖金更有吸引力。

澜起科技在2023年的回购公告里就明确说了,回购的股份将用于员工持股计划或股权激励。

到了2024年,半导体的“回购潮”更加汹涌。

有统计显示,截至2024年3月,整个A股市场发布回购预案的公司里,电子半导体行业数量最多,达到87家。 到2024年7月底,年内已有111家半导体公司披露了回购进展,合计掏出了约106亿元。

三安光电、韦尔股份、晶合集成成了当时的“回购王”,已支付金额分别高达15.81亿、11.68亿和6.32亿元。

市场似乎也给了积极的反馈。

2024年初到7月,寒武纪的股价上涨了超过80%,上海贝岭、乐鑫科技等公司的股价也有显著涨幅。 有券商研究显示,上市公司公布回购计划后,短期内往往能给股价带来一定的提升。

但故事的另一面是,回购并非万能药,更不总是“良心”的保证。

同样是在2024年,尽管有超过111家公司回购,但截至3月中旬,有接近一半的公司,其股价在回购预案公布后反而跌破了当时的收盘价。

有些公司的回购,甚至没能阻止股价腰斩。

更值得警惕的是“忽悠式”回购。

有业内人士指出,要小心那些目的不纯的回购。 比如,有的公司一边用公司的钱回购股票托市,另一边公司的大股东或重要股东却在悄悄减持套现。

这就好比公司出钱把水池的水位抬高,而大股东则趁机开闸放水。

2024年,敏芯股份和晶方科技就出现了类似情况。 公司在发布回购计划后股价一度上涨,但随后股东宣布减持,股价应声下跌。 这种操作,让原本的利好大打折扣,甚至伤害了投资者信心。

回购的节奏,也深受市场大环境的影响。

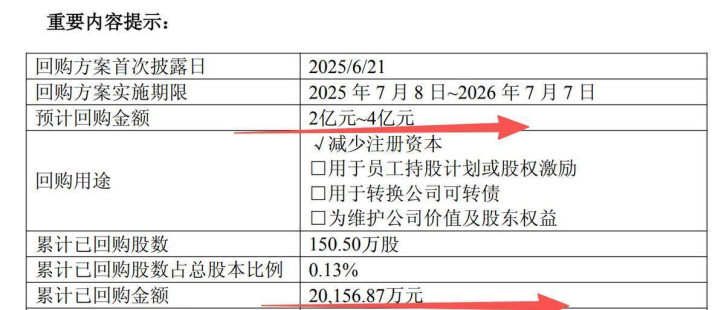

当市场持续走强时,上市公司发布回购预案的热情反而会下降。 2025年7月的数据显示,当月发布回购预案的公司数量比6月份直接“腰斩”。

原因之一,是股价涨得太快,可能很快就超过了公司设定的回购价格上限,导致想买也买不了。

芯原股份在2025年7月完成了一次“闪电回购”,从发布预案到完成只花了一天时间,支付了2483万元。 这种高效,某种程度上也反映了公司决策的果断。

但像牧原股份这样的公司,回购进度缓慢则引发了投资者的担忧。 其回购计划临近到期,却还有不小的金额缺口。

除了回购,半导体行业在2025年还有另一个关键词:整合。

就在2025年9月,晶圆代工龙头中芯国际宣布,计划收购其控股子公司中芯北方剩余的49%股权。 交易完成后,中芯北方将成为其全资子公司。

这次收购被业内视为一场“精心策划的股权回购”,因为中芯北方的股东多有国资背景,投资已近十年,有明确的退出需求。

无独有偶,芯原股份、华虹半导体等公司也在同期筹划收购案。

这些并购的背后,是全球半导体行业竞争格局集中的大趋势。 研发投入巨大,技术壁垒高,头部公司通过收购来快速切入新市场、完善产业链布局。

国内的半导体企业,也正通过这种方式加速“补链强链”。

那么,当“回购潮”遇上“并购热”,我们究竟该如何看待半导体公司的这些“大手笔”操作?

是行业周期复苏、公司价值回归的真诚信号,还是资本运作中复杂的利益博弈? 那些动辄上亿的回购资金,到底是从未来增长的研发投入中挤出来的,还是公司现金流真正充裕的表现?

当一家公司既宣布大额回购,其股东又计划减持时创盈中心,投资者该相信哪一个动作?

天宇优配提示:文章来自网络,不代表本站观点。